Les dades apunten a un trencament de la bretxa de gènere en el vot d’extrema dreta Durant anys, una de les característiques més marcades del…

Investidura: Repuntaran les expectatives econòmiques dels espanyols?

Sobre el paper, la investidura de Mariano Rajoy (PP) com a president del govern espanyol ve a culminar gairebé deu mesos d’incertesa política que han afectat el país. Però en la pràctica, manca encara dilucidar l’impacte d’aquest fet en altres àmbits, particularment l’econòmic, tenint en compte que alguns components de conjuntura que influeixen indirectament en el creixement de PIB nacional, com les expectatives de consumidors i empreses, s’han vist pressionats a la baixa durant el present any. […]

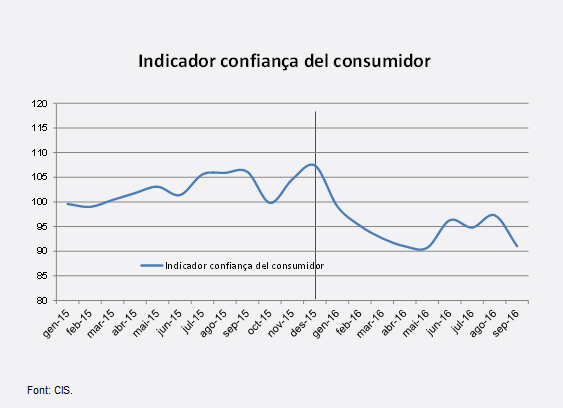

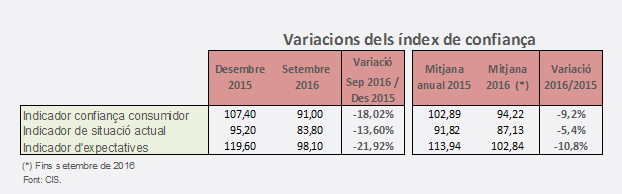

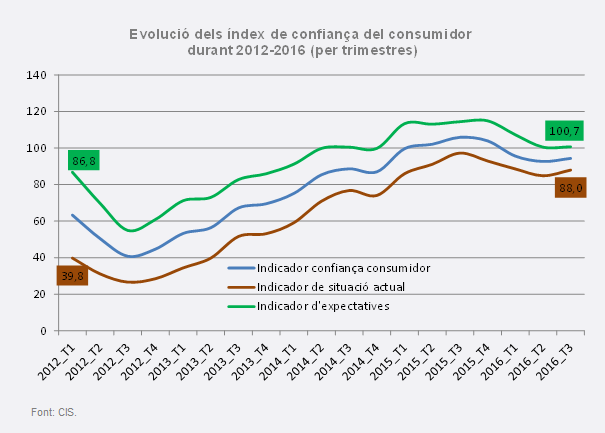

Aquest article proposa que la fi de la interinitat del govern a Espanya podria revertir a curt termini la trajectòria d’un dels principals índexs de conjuntura de l’activitat econòmica: la confiança dels consumidors. La referència de l’Indicador Mensual de Confiança del Consumidor (ICC), elaborat pel Centre d’Investigacions Sociològiques (CIS), exhibeix una baixa substantiva al setembre, doncs va arribar als 91 punts, és a dir, 6,3 unitats per sota del registre d’agost i 18% menys que al desembre, el mes rècord en la sèrie històrica d’aquest indicador des dels seus inicis el 2004. Considerant que l’ICC pren valors que oscil·len entre 0 i 200-i entenent que sobre 100 hi ha una percepció positiva, l’última dada de l’indicador deriva en què els consumidors espanyols ja completen nou mesos amb la confiança en terreny negatiu1.

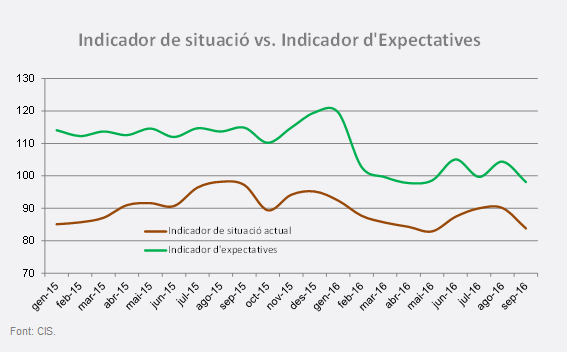

Curiosament, aquesta mala ratxa coincideix amb el període d’incertesa política que es va originar després del resultat de les eleccions generals del 20 de desembre de 2015. Per intentar vincular relacions entre les valoracions dels consumidors i el context sociopolític actual, cal analitzar primer el comportament dels sub-indicadors que constitueixen l’ICC, el qual es calcula com a mitjana aritmètica dels balanços de la “situació actual” i de les “expectatives”. El primer subíndex es compon de les variables que recullen les percepcions de l’economia familiar, de l’economia espanyola i de l’ocupació, respecte a la que existia fa sis mesos; mentre que el segon ho fa amb aquestes mateixes tres variables en funció prospectiva per als propers sis mesos.

Si s’observa l’evolució de l’ICC respecte al mes rècord de desembre, es percep que el subíndex d’ “expectativa” ha cedit més que el de “situació actual”. Així, en termes percentuals, es comprova que l’última dada de l’ICC s’arrossega essencialment pel retrocés de 21,92% del subíndex d’expectatives, ja que la baixada de la situació actual va ser de 13,60%, de menor magnitud.

Aquesta tendència es repeteix en analitzar la variació de la mitjana de l’ICC durant 2016 (94,2 punts) amb la mitjana exhibida en tot el 2015 (102,9 punts). En aquesta comparació es percep una baixada de l’índex de 9,20%, s’observa també que la mitjana del subíndex d’expectatives cedeix 10,79% -encara més que l’indicador principal-, mentre que la mitjana de la situació actual retrocedeix 5,37%.

El que la confiança dels consumidors estigui sobretot minvada pel deteriorament de les seves expectatives té a veure més amb un factor d’ “incertesa” que d’una altra mena. Això, perquè si bé el subíndex de “situació actual” ha cedit durant l’any, es contraposa que les dades macroeconòmiques del país revelen “brots verds” cada vegada de forma més habitual. L’últim butlletí mensual del Banc d’Espanya destaca que el PIB hauria crescut 0,7% en el tercer trimestre, que la desocupació exhibeix una baixada a un ritme del 9,1% anual (encara que molts dels nous llocs de treball es gesten en condicions precàries) i que els salaris augmenten menys de l’1% (però continuen sent baixos). Així mateix, la renda de les llars es va elevar un 1,7% en l’últim any, el que va permetre un creixement de dues dècimes de la taxa d’estalvi fins al 8,3% de la renda disponible.

En canvi, en el subíndex d’ “expectativa” es pot inferir una influència de la incertesa política del país, tenint en compte que la literatura econòmica identifica aquesta variable qualitativa com un condicionant de rellevància sobre els agents econòmics2. Quan més gran és la incertesa, més negatives són les repercussions en els nivells d’inversió (empreses), consum o contractació de personal.

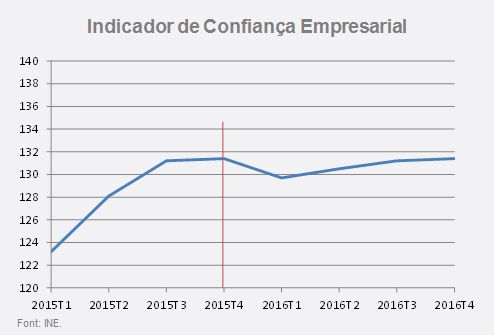

D’aquesta manera, la incertesa sobre les futures polítiques que pot adoptar el país -rebaixa o pujada d’impostos, possibles reformes del sistema de pensions, modificacions en les assegurances d’atur-, podria portar a les famílies a reservar part dels seus ingressos amb l’objectiu de limitar esl danys de possibles polítiques perjudicials3. També, podria provocar que els directius de les empreses tinguin aversió al risc4. Per exemple, si s’observen els Indicadors de Confiança Empresarial (ICEA), s’aprecia que els últims dos trimestres de 2015 es mantenien en nivells de 131 punts -els més alts des de que la sèrie va començar a publicar-se el 2012-, per després patir una baixada important d’un 1,3% (fins a 129,7) en el primer quart de 2016, que coincideix amb el desenllaç d’incertesa provocat pels resultats de les eleccions del 20 de desembre de 2015. De totes maneres, l’indicador es va recuperar al llarg de l’any i en l’actualitat ha retornat a nivells rècord.

El factor polític

L’evolució de l’ICC durant la presidència de Mariano Rajoy en l’última legislatura (desembre 2011- octubre 2015) mostra una trajectòria ascendent de forma sostinguda. L’indicador es va elevar el 29% en aquest període. Aquest creixement se sustenta principalment per una alça del 52% en el subíndex de “situació actual”, ja que el subíndex d’ “expectativa” va tenir una alça de 10%, proporcionalment menor que la resta dels indicadors. El comportament mesuradament alcista de les expectatives durant el govern de Rajoy, i el contrast de la forta caiguda exhibida durant els últims nou mesos, reforça la hipòtesi que la fi de l’etapa en funcions del govern pot generar un repunt en la confiança dels consumidors.

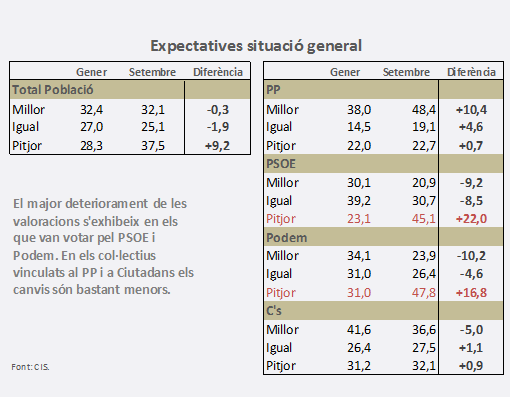

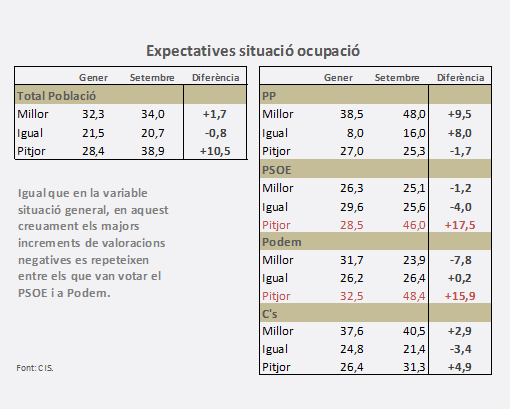

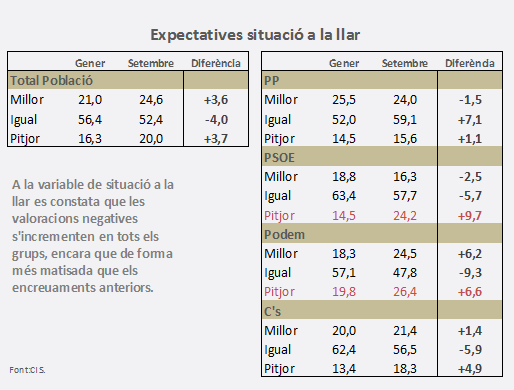

Aquesta espècie de volatilitat en les expectatives s’aconsegueix testar també analitzant els encreuaments entre record de vot dels enquestats i les variables que constitueixen el subíndex d’expectatives (valoració prospectiva de l’economia de la llar, d’Espanya i de l’ocupació). En pràcticament tots ells, s’observa un retrocés de les valoracions positives i un notable increment de les valoracions negatives, especialment entre els votants socialistes i els de Podem. A més, aquestes tendències s’aguditzen en la valoració de la situació econòmica d’àmbit més general.

D’aquesta manera, és pertinent concloure que en la trajectòria de l’ICC vista durant l’any subjau un component d’incertesa política que ha afectat les perspectives econòmiques dels espanyols. Amb la formació del nou govern es pot esperar que les percepcions comencin a retornar progressivament als nivells de 2015. No obstant això, s’ha de tenir en compte que si es produeixen fenòmens de risc polític i econòmics substantius la tendència de recuperació s’alteraria. Cal no oblidar que el nou període de Rajoy es caracteritzarà per un govern en minoria, que s’exposa a dificultats polítiques, per exemple, amb l’aprovació dels pressupostos generals de l’Estat, que hauran de quadrar els 5.500 milions d’euros de retallada que se li exigeix a Espanya per complir amb els objectius de dèficit.

Nicolás Marticorena

_____________________

1 Precisament el dia que es produei aquesta publicació es revela que l’ICC d’octubre de 2016 ha arribat als 90,7 punts, 0,3 unitats per sota del nivell de setembre. Amb això, la ratxa de confiança en terreny negatiu s’estén a deu mesos. La nova dada de l’indicador no altera l’anàlisi que s’exposa en el present article, sinó més aviat corrobora les directrius plantejades.

2 Bernanke, B. S. (1983). Irreversibility, uncertainty, and cyclical investment. Quarterly Journal of Economics, 97(1), pàgs. 85-106

3 Pastor, L. y Veronesi, P. (2013). Political uncertainty and risk premia. Journal of Financial Economics, 110(3), pàgs. 520-545.

4 Panousi, V., & Papanikolaou, D. (2012). Investment, idiosyncratic risk, and ownership. The Journal of Finance, 67(3), pàgs. 1113-1148.