Investidura: ¿Repuntarán las expectativas económicas de los españoles?

En el papel, la investidura de Mariano Rajoy (PP) como presidente del Gobierno español viene a culminar los casi diez meses de incertidumbre política que han afectado al país. Pero en la práctica, falta aún dilucidar el impacto de este hecho en otros ámbitos, particularmente el económico, teniendo en cuenta que algunos componentes de coyuntura que influyen indirectamente en el crecimiento de PIB nacional, como las expectativas de consumidores y empresas, se han visto presionados a la baja durante el presente año. […]

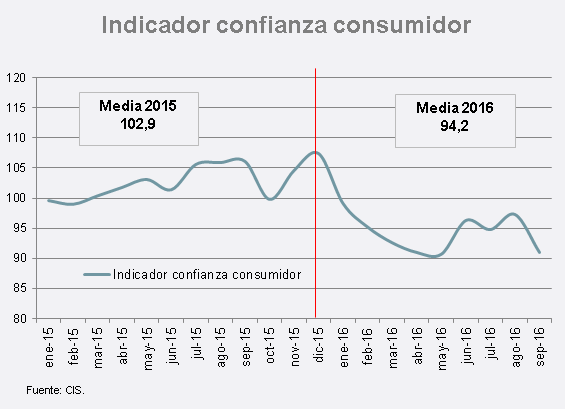

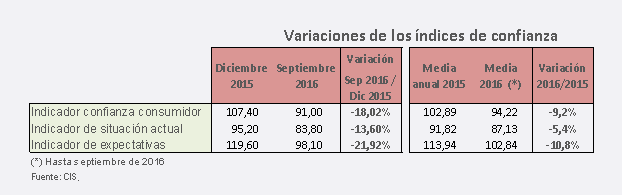

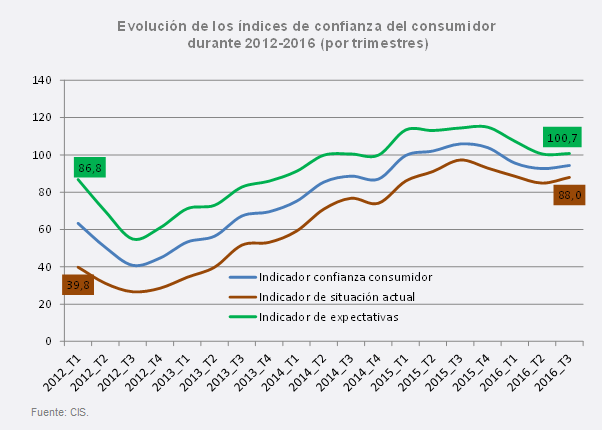

Este artículo propone que el fin de la interinidad del gobierno en España podría revertir en el corto plazo la trayectoria de uno de los principales índices de coyuntura de la actividad económica: la confianza de los consumidores. La referencia del Indicador Mensual de Confianza del Consumidor (ICC), elaborado por el Centro de Investigaciones Sociológicas (CIS), exhibe una baja sustantiva en septiembre pues llegó a los 91 puntos, es decir, 6,3 unidades por debajo de lo registrado en agosto y 18% menos que diciembre, el mes récord en la serie histórica de este indicador desde sus inicios en 2004. Considerando que el ICC toma valores que oscilan entre 0 y 200—y entendiendo que sobre 100 existe una percepción positiva—, el último dato del indicador deriva en que los consumidores españoles ya completan nueve meses con la confianza en terreno negativo1.

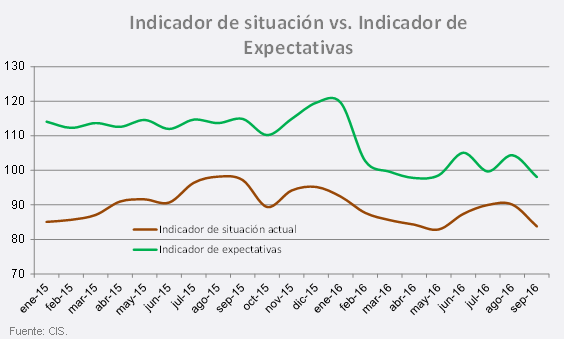

Curiosamente, esta mala racha coincide con el período de incertidumbre política que se originó tras el resultado de las elecciones generales del 20 de diciembre de 2015. Para intentar vincular relaciones entre las valoraciones de los consumidores y el contexto sociopolítico actual, es necesario analizar primero el comportamiento de los sub-indicadores que constituyen al ICC, el cual se calcula como media aritmética de los balances de la “situación actual” y de las “expectativas”. El primer subíndice se compone de las variables que recogen las percepciones de la economía familiar, de la economía española y del empleo, respecto a la que existía hace seis meses; mientras el segundo lo hace con estas mismas tres variables en función prospectiva para los próximos seis meses.

Si se observa la evolución del ICC con respecto al mes récord de diciembre, se percibe que el subíndice de “expectativa” ha cedido en un nivel mayor que el de “situación actual”. Así, en términos porcentuales, se comprueba que el último dato del ICC se arrastra esencialmente por el retroceso de 21,92% del subíndice de expectativas, ya que la baja de la situación actual fue de 13,60%, de menor magnitud.

Esta tendencia se repite al analizar la variación de la media del ICC en 2016 (94,2 puntos) con la media exhibida en todo el 2015 (102,9 puntos). En esta comparación se percibe una baja del índice de 9,20%, se observa también que la media del subíndice de expectativas cede 10,79% -aún más que el indicador mayor-, mientras que la media de la situación actual desciende 5,37%.

El que la confianza de los consumidores esté mayormente mermada por el deterioro de sus expectativas tiene que ver más con un factor de “incertidumbre” que de otro tipo. Ello, porque si bien el subíndice de “situación actual” ha cedido durante el año, se contrapone que los datos macroeconómicos del país revelan cada vez más usuales “brotes verdes”. El último boletín mensual del Banco de España destaca que el PIB habría crecido 0,7% en el tercer trimestre, que el desempleo exhibe una baja a un ritmo del 9,1% anual (aunque muchos de los nuevos puestos de trabajo se gestan en condiciones precarias) y que los salarios aumentan menos del 1% (pero continúan siendo bajos). Asimismo, la renta de los hogares se elevó 1,7% en el último año, lo que permitió un alza de dos décimas de la tasa de ahorro hasta el 8,3% de la renta disponible.

En cambio, en el subíndice de “expectativa” se puede inferir una influencia de la incertidumbre política del país, teniendo en cuenta que la literatura económica identifica a esta variable cualitativa como un condicionante de relevancia sobre los agentes económicos2. Cuando mayor es la incertidumbre, más negativas son las repercusiones en los niveles de inversión (empresas), consumo o contratación de personal

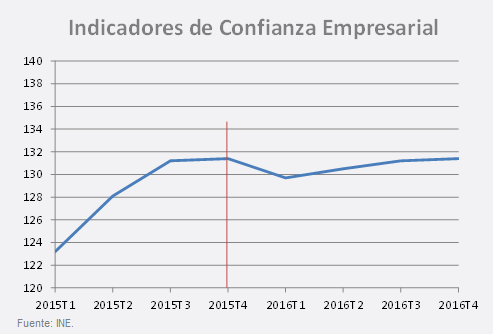

De este modo, la incertidumbre sobre las futuras políticas que puede adoptar el país —disminución o alza de impuestos, posibles reformas al sistema de pensiones, modificaciones en los seguros de desempleo—, podría llevar a las familias a reservar parte de sus ingresos con el objetivo de limitar el daño de posibles políticas perjudiciales3. También, podría provocar que los directivos de las empresas tengan aversión al riesgo4. Por ejemplo, si se observan los Indicadores de Confianza Empresarial (ICEA), se aprecia que los últimos dos trimestres de 2015 se mantenían en niveles de 131 puntos -los más altos desde la serie que comenzó a publicarse en 2012-, para luego sufrir una baja importante de 1,3% (hasta 129,7) en el primer cuarto de 2016, que coincide con el desenlace de incertidumbre provocado por los resultados de elecciones del 20 de diciembre de 2015. De todas maneras, el indicador se recuperó a lo largo del año y en la actualidad retornó a los niveles récord.

El factor político

La evolución del ICC durante la presidencia de Mariano Rajoy en la última legislatura (diciembre 2011- octubre 2015) muestra una trayectoria de alza sostenida. El indicador se elevó 29% en dicho período. Este crecimiento se sustenta principalmente por un alza de 52% en el subíndice de “situación actual”, pues el subíndice de “expectativa” tuvo un alza de 10%, proporcionalmente menor que el resto de los indicadores. El comportamiento mesuradamente alcista de las expectativas durante el gobierno de Rajoy y el contraste de su fuerte caída exhibida durante los últimos nueve meses, refuerza la hipótesis de que el término de la etapa en funciones del gobierno puede generar un repunte en la confianza de los consumidores.

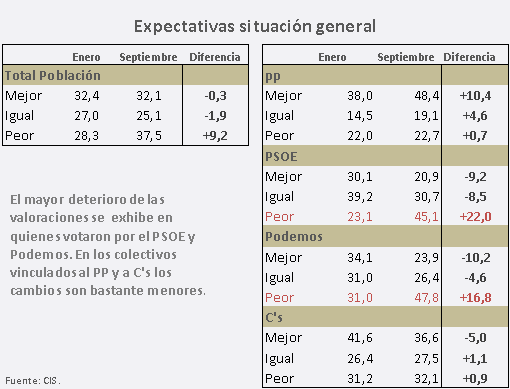

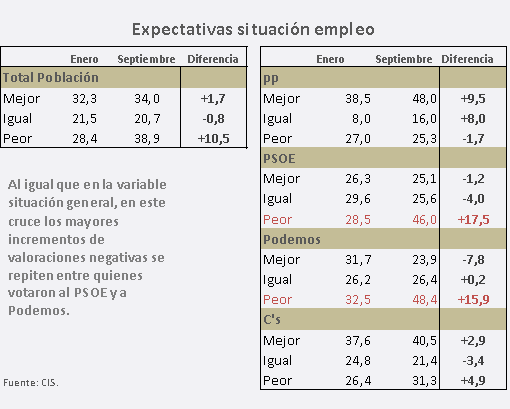

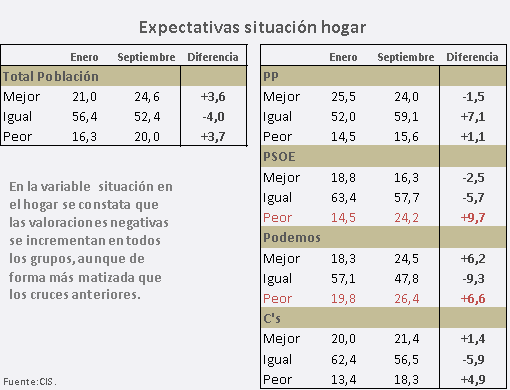

Esta especie de volatilidad en las expectativas se logra testar también analizando los cruces entre recuerdo de voto de los encuestados y las variables que constituyen el subíndice de expectativas (valoración prospectiva de la economía del hogar, de España y del empleo). En prácticamente todos ellos, se observa un retroceso de las valoraciones positivas y un notable incremento de la valoraciones negativas, especialmente entre los votantes socialistas y los de Podemos. Estas tendencias además se agudizan en la valoración de la situación económica de ámbito más general.

De este modo, es pertinente concluir que en la trayectoria del ICC vista durante el año subyace un componente de incertidumbre política que ha afectado las perspectivas económicas de los españoles. Con la formación del nuevo gobierno se puede esperar que las percepciones comiencen a retornar progresivamente a los niveles de 2015. Sin embargo, se debe tener en cuenta que si se producen fenómenos de riesgo político y económicos sustantivos la tendencia de recuperación se alteraría. No hay que olvidar que el nuevo período de Rajoy se caracterizará por un gobierno en minoría, que se expone a dificultades políticas, por ejemplo, en la aprobación de los Presupuestos Generales del Estado, cuyos cálculos tendrán que cuadrarse con los 5.500 millones de euros que se le exige a España para cumplir con los objetivos de déficit.

Nicolás Marticorena

_______________

1 Precisamente el día en que se produce esta publicación se revela que el ICC de octubre de 2016 llegó a 90,7 puntos, 0,3 unidades más bajo que el nivel de septiembre. Con ello, la racha de confianza en terreno negativo se extiende a diez meses. El nuevo dato del indicador no altera el análisis que se expone en el presente artículo, sino más bien corrobora las directrices planteadas.

2 Bernanke, B. S. (1983). Irreversibility, uncertainty, and cyclical investment. Quarterly Journal of Economics, 97(1), págs. 85-106

3 Pastor, L. y Veronesi, P. (2013). Political uncertainty and risk premia. Journal of Financial Economics, 110(3), págs. 520-545.

4 Panousi, V., & Papanikolaou, D. (2012). Investment, idiosyncratic risk, and ownership. The Journal of Finance, 67(3), págs. 1113-1148.